50代が新NISAをやるのは今からでも遅くないの?

若い世代に比べて運用期間が短いのに新NISAをやるべきなの?

新NISAの仕組みが複雑で何をすればいいのか分からない

こんな悩みを解決できる記事になっています。

新NISAについて時間をかけて調べていくと、若い世代と違う戦略を取り入れれば50代の人でも遅くないということがわかりました。

本記事で紹介する新NISAの攻略法を取り入れることで、老後の不安を和らげつつ生活の楽しみが増えていきますよ。

記事前半では「50代が新NISAを始めるべき理由」を、記事後半では「新NISAの攻略法」について解説していくのでじっくり読み込んでくださいね。

【前提】新NISAとは

2024年1月1日から新NISAが始まりました。

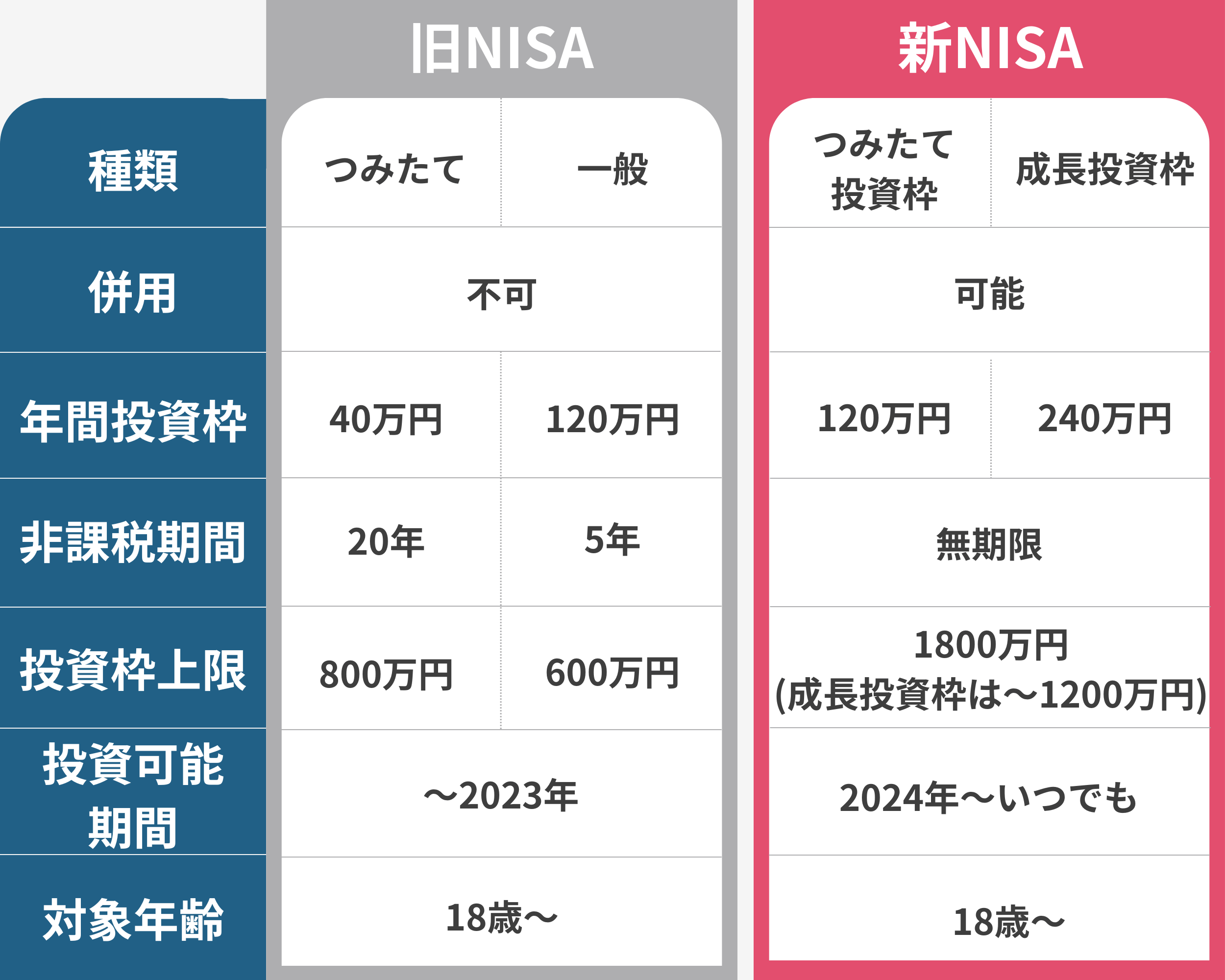

平成26年からNISA制度はあったものの、旧NISAには課題が多少ありました。

課題とは、旧NISA制度が始まっても国民の投資に対する意識が低く「貯蓄→投資」が進まなかったことです。

国民の「貯蓄→投資」の意識を加速させ、老後2000万円問題に悩まされることなく老後を過ごすために見直しできたのが新NISA制度。

具体的に旧NISAと新NISAとでどんな違いがあるのかを、下記でまとめてたので見ていきますね。

50代が新NISAを今からでも始めるのは遅い?【遅くありません】

新NISAは投資であるため、元本割れするリスクがあります。

リスクを減らすのに、新NISAは運用期間が長いほどいいとされているんです。

ただ50代から始めると若い世代と比べて運用期間が短いので、本当にやるべきか迷う方が多いのではないでしょうか。

しかし、新NISAを50代が始めるのは遅くありません。

かえって、50代で新NISAをせずに増えない銀行口座にお金を預けていたら、老後2000万円問題の不安が一生付き纏います。

老後の不安を払拭し第2の人生も楽しみながら生活するためにも、今のうちから準備をしていきましょう。

50代が新NISAを今から始めると得られる3つのこと

ここまで見てきて、50代からでも新NISAをやるべきでしょう。

そこで50代が新NISAを今から始めると得られることを具体的にみていき、新NISAをやる意味をさらに見出していきますね。

理由1.投資経験を積めるから

今後貰える退職金は、とても大きな額です。

そこで退職金を貰う前に投資経験を積んでおくと、貰ってからどう運用していけばいいのか知識をつけた状態でできます。

何も知識がない状態で投資をすると、老後の大事な資金を失いかねません。

退職金は、何十年も働かないと貰えない額が一度に手に入りますよね。

どうしても大きな額を貰うことで気持ちが大きくなり、大きく増やすために知識がないまま全部を投資に回す行動を取るかもしれません。

運用が失敗して、せっかく頑張って定年まで働いて貰った退職金が水の泡になる可能性があります。

せっかくゆっくりできると思った第2の人生がお先真っ暗になってしまうので、今のうちに投資経験を積んでリスクを減らしましょう。

理由2.配当で生活の楽しさがより増すから

新NISAでは、「成長投資枠」と「つみたて投資枠」を併用し投資することができます。

その中の成長投資枠内で投資できる商品の中に、配当と優待が狙えるものがあるんです。

配当と優待が狙える商品に投資すると、企業の業績によって返礼品や配当金を受け取ることができるんですよね。

例えば、飲食店の商品券が貰えることもあれば、年にいくらか配当金をいただける企業もあったりと様々です。

そういった企業に投資すれば、滅多にしない外食ができたり配当金を貯めて夫婦水入らずの旅行も楽しめますよ。

理由3.老後の不安を解消してくれるから

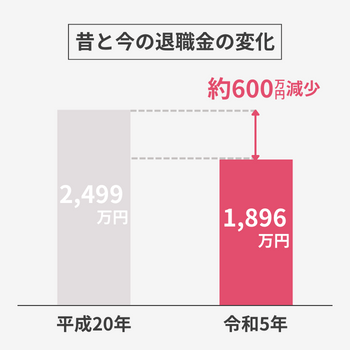

退職金や年金を充てにして、老後資金不足問題を解決するのは難しいです。

下記を見ての通り退職金は毎年減っていますし、今後年金を貰えるかさえも分かりません。

さらに、病気になったら支出がさらに嵩むので、退職金や年金だけでは全てを補えないでしょう。

金融庁が出した「金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」」によると、平均1300万円〜2000万円もの老後資金が不足すると言われています。

ただこの金額はあくまでも平均で、年齢を重ねると何が起こるか分からないので老後資金はあればあるほどいいです。

増えない銀行口座にお金を預けるのではなく、新NISAも活用し老後資金の不安を少しでも和らげましょう。

新NISAに潜んでいるリスク3選【知っておかないと損】

以上を踏まえて50代でも新NISAをやるべきですが、新NISAに潜んでいるリスクもあるのもまた事実です。

これらを知っておかないと間違った運用をしてしまう可能性があるので、必ず目を通してくださいね。

1.非課税にならないものもある

通常、株式や投資信託に投資して得た利益は約20%の税金がかかります。

しかし、新NISAでは利益に税金がかかることはなく、まるまる利益をもらえるのがメリット。

税金がかからないと言えど、全部が全部当てはまるわけではないので気をつけてくださいね。

次の場合、新NISAで得た利益であっても税金がかかります。

- 配当金の受け取り方法を証券口座での受取(株式数比例配分方式)以外で受け取る場合

- 保有している米国株を売却して配当金を得た場合

ただし、1つ目の受け取り方法を証券口座での受取(株式数比例配分方式)にすると税金はかかりません。

特に知っておきたいのは、保有している米国株を売却して利益を得たときです。

場合によって、新NISAで得た利益に課税されるので注意しましょう。

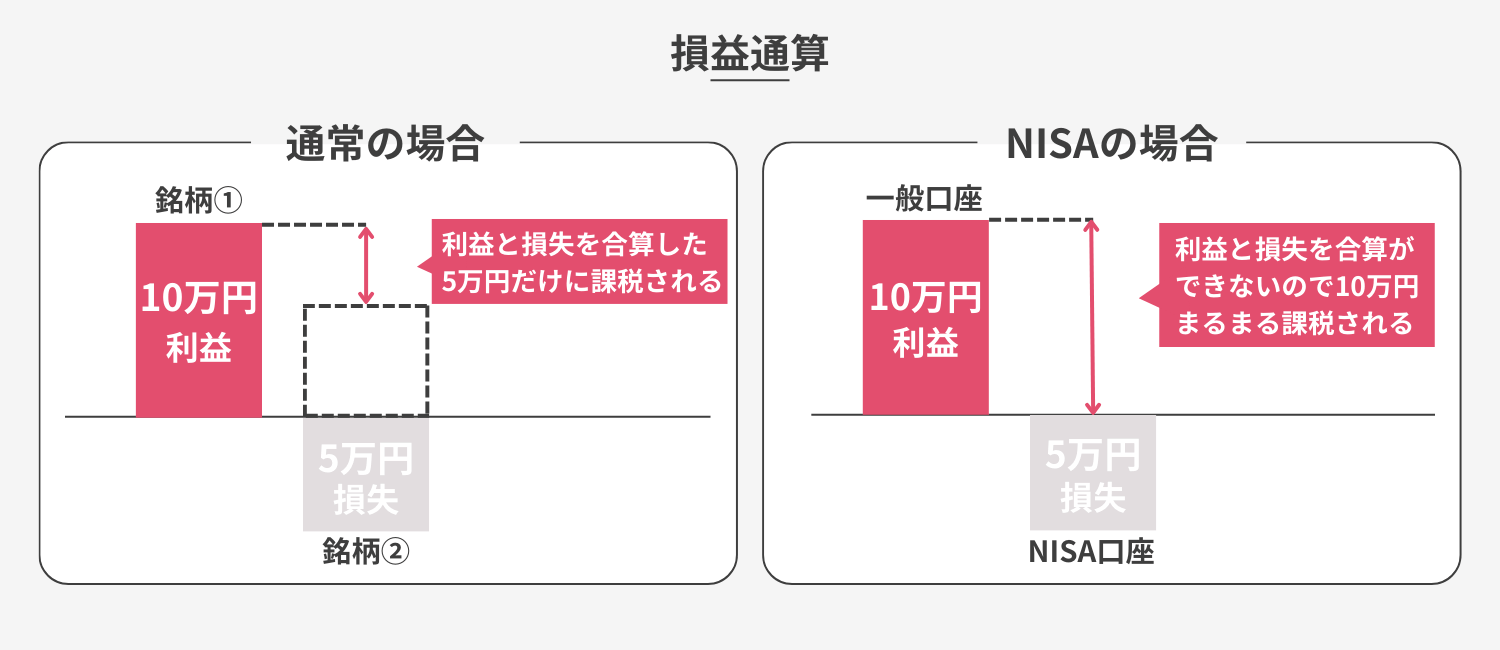

2.損失を帳消しにできない

NISA口座内で得た利益は課税されないものの、新NISAで損失が出た場合に他の口座と損を差し引きし帳消しができません。

つまり、NISA口座内で損失が出た場合は損失をまるまる被ることになります。

とはいえ文章だけでは分かりにくいと思うので、図で解説していきますね。

新NISAは損失を出すと損失を差し引きできないので、できる限り損を出さないような運用を心がけるべきでしょう。

3.元本割れする可能性もある

新NISAは、旧NISAと比べて投資できる金額が大幅に上がっています。

そこで世間では、早い段階のうちに新NISA枠を埋めるべきと言われているんですよね。

ただその言葉を鵜呑みにして、生活に支障をきたすかもしれない金額を投資に入れないよう気をつけてください。

なぜなら新NISAは投資ということもあり、元本割れするリスクがあるからです。

元本割れしたら、生活が立ち行かなくなる可能性も出てきます。

そのため新NISAをやるなら、必ずどのくらいの金額であれば生活に支障が出ないか考える必要があるでしょう。

人は人で自分は自分といった感じで割り切り、無理のない範囲での投資を心がけるといいと思います。

50代が新NISAを始める前に知っておきたい5つのポイント

老後のために新NISAを始めるべきですが、上記のリスクもある中でいきなり始めるのは危険です。

様々なリスクを極力減らすために、次で紹介するポイントを把握してから始めましょう。

1.老後に必要な金額を把握する

いくら投資すべきか把握するために、老後に必要な金額を具体的にすべきです。

その際は、何にお金がかかりどのくらいお金が貰えるかを洗い出すといいですよ。

支出

・固定費(食費、水道・光熱費、通信費、医療費、日用品費)

・交際費

・リフォーム費

・ローン残金

さらに、今後貰える金額も見積もりましょう

いつ年金がなくなったりどのくらい退職金が貰えるか読めないので、その際は少なく見積もることが大事。

収入

・退職金

・年金

・収入(再就職など)

まとめたらJAバンクが提供している「老後資金シミュレーション」を利用して、老後資金を出してみてくださいね。

もちろん大まかな金額でなので、多めに見積もっておくと安心でしょう。

2.資産のバランスを考える

無理な投資を避けるために、2つのバランスを考え投資額を決めていく必要があるんですよね。

資産の種類は、「リスク資産」と「安全資産」の2つに分類されています。

安全資産…リスクの少ない資産で、現預金や国債が当てはまる

リスク資産…リスクのある資産で、株式や不動産が当てはまる

では、どうやって資産のバランスを決めればいいのかと思う方も多いのではないでしょうか。

一般的には、「100-年齢=リスク資産の上限割合」と言われているんですよね。

ただこれは一般的であって、必ずしも守る必要はありません。

安全資産をより多く持ちたいのであれば、リスク資産の割合を減らしても問題ありませんよ。

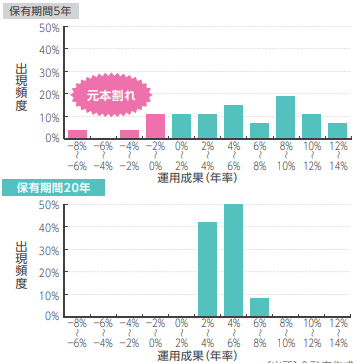

3.できる限り長い期間保有をする

新NISAを始めたての頃は、価格の変動に一喜一憂してしまうかもしれません。

ただその都度、短期間で売却してしまうのはあまりよろしくない行動。

なぜなら新NISAは短期で保有しているよりも、長期間保有した方が元本割れするリスクが低いとされているからです。

文章だけでは本当なのか伝わりづらいと思うので、実際に金融庁が出しているグラフを見ていきますね。

このグラフを見ると長期間保有している方が、利益が出ていると分かりますよね。

価格の変動に一喜一憂してすぐに売却せずに、できる限り長い期間保有した方がいいでしょう。

4.一度に大金を投入しない

老後2000万円問題や物価の高騰もあり、お金はあった方がいいに越したことはありません。

ですが、焦って大きなリターンを取ろうとして大金を一度に投入するのはやめましょう。

特に、退職時にまとまったお金が入った時には要注意です。

いざお金が必要となり使うときに元本割れする可能性があり、丸ごと退職金がパーになってしまいます。

すると老後の生活にも影響しかねないので、資産のバランスを考えつつ投資する金額を考えるべきです。

5.分散投資をする

この金額なら投資に回しても問題ないと判断できたら、その資金の中から毎月決めた金額を積立投資しリスク分散させるのがおすすめ。

なぜなら、投資するタイミングによって価格が変わるからです。

価格変動は日々起こるので、購入時の価格が高いこともあれば低いこともあります。

安いときに買うタイミングを逃したり高いときに買うのを防ぐために、毎月積立してリスク分散をしましょう。

ただ、新NISA制度で投資できる金額が増えたことで、短期間で満額使い切るべきといった意見も少なくはありません。

だからといってその言葉を鵜呑みにして、生活に支障が出る金額を積立しないよう気をつけてくださいね。

50代ならではの新NISA活用法5STEP

ここまでで、新NISAを始める前に知っておくべきポイントについて見ていきました。

次では、他の年代と比べて保有期間が短くなる50代の方が新NISAをどう活用すべきか見ていきますね。

今から、第2の人生も充実した毎日を送るための準備をしていきましょう。

手順1.金融機関を選ぶ

金融機関によって取り扱っている商品の種類や手数料が変わるので、慎重に選んでいきましょう。

NISA口座を適当に選んでしまっても、その後変更できないかというとそうではありません。

もちろん途中で金融機関の変更は可能ですが、保有商品の管理が大変になるのであまりおすすめできないです。

特にこだわりがなければ、商品の多さと手数料がかからないという観点からネット証券を選ぶといいですよ。

有名どころでいうと楽天証券とSBI証券があり、この2つのうちどちらかを選んでおけば問題ないでしょう。

手順2.証券口座を開設する

どの金融機関で新NISAを始めるか決めたら、実際に証券口座を開設していきましょう。

証券口座を開設するには、Webまたは郵送で手続きできます。

ただ、Webの方が最短で開設できるのでおすすめですが、スマホを使うのが苦手な方は郵送を選ぶといいですよ。

口座を開設するにあたって必要なものは申込方法によって違いますが、次のものを用意できれば開設できるでしょう。

- 運転免許証

- 通知カード

- マイナンバーカード

- 健康保険証

- 住民票の写し

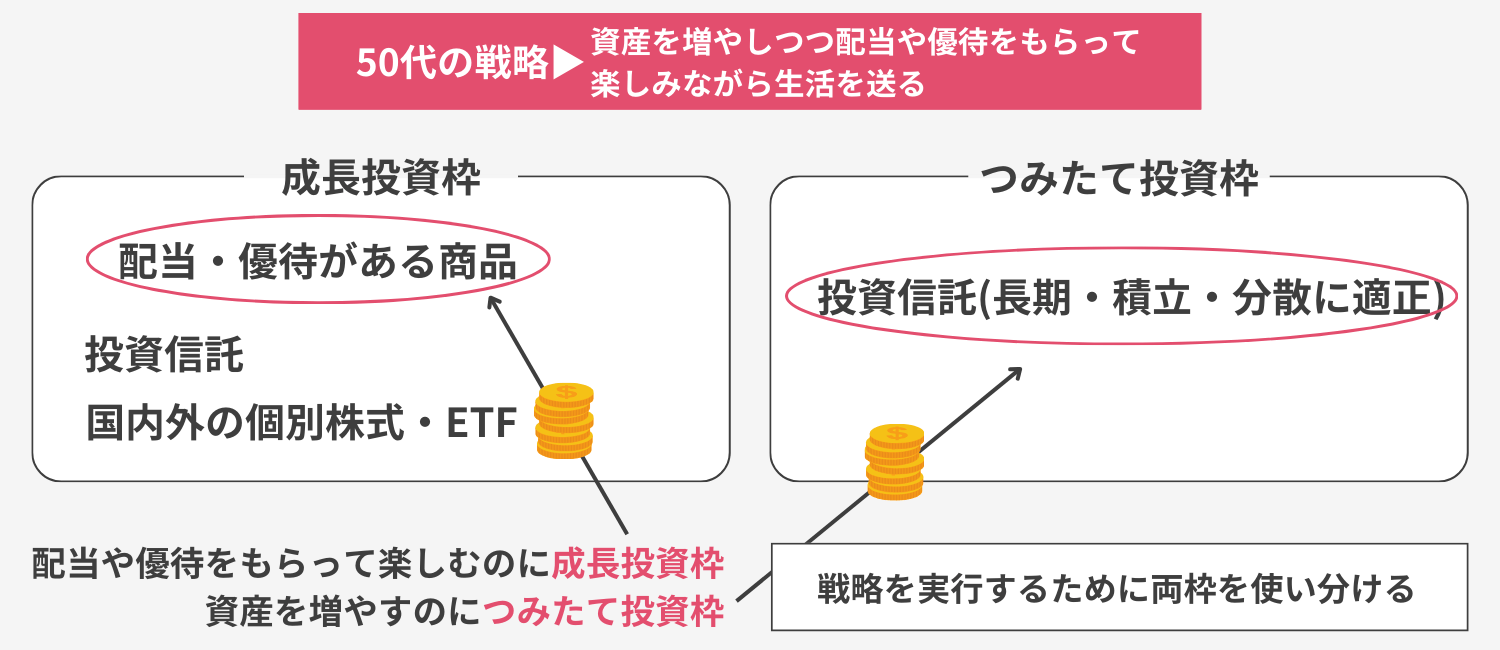

手順3.50代ならではの戦略を考える

ここからは、50代ならではの攻略法になるのでしっかりと目を通してくださいね。

結論からいうと、50代の新NISAの戦略は「つみたて投資枠」と「成長投資枠」を使い分けること。

両枠を使い分けることで、資産を増やしつつ配当も貰って充実した生活を送れるからです。

運用期間が長く見込まれる若い世代と同じように、老後の資産を増やすために運用するのは絶対にNG。

いざお金を使うときに年を重ねていて、使うタイミングを逃す可能性が大いにありますからね。

ではどうやって、「つみたて投資枠」と「成長投資枠」を使い分けるかは次の通りです。

50代ならではの攻略法で資産運用をしながら、充実した生活を送りましょう。

手順4.投資先を選ぶ

リスク資産のうちどのくらいの割合で、「つみたて投資枠」と「成長投資枠」に投資すべきかの判断が必要です。

毎年受け取りたい配当から逆算し「成長投資枠」にどのくらい充てるか決め、残りの金額を「成長投資枠」に積立投資するといいですよ。

「つみたて投資枠」と「成長投資枠」の銘柄を買う際の参考にしてみてくださいね。

- つみたて投資枠…優良な投資信託

- 成長投資枠…高配当株、高配当ETF、連続増配している企業

ただ米国のものは税金がかかるのと、高配当だからいいわけではないことを踏まえた上で選びましょう。

手順5.そのまま投資をし続ける

価格変動に一喜一憂してしまいがちですが、積立投資は継続して行ってくださいね。

長く積み立てれば積み立てるほど、複利効果でお金を増やせる望みがあるからです。

利益が利益をよんで大きくなっていく効果のこと

投資期間が長ければ長いほど、複利効果の恩恵を受けることができます。

価格が下落している時に積立投資し続けるのは気持ち的にも大変かもしれませんが、なるべく長期運用を心がけましょう。

まとめ

本記事では、50代が新NISAを今から始めるには遅いかどうかについてご紹介していきました。

要点を整理すると次の通りです。

- 新NISAを始めるのは今からでも間に合う

- 50代ならではの戦略法で資産運用をする

- 世間で言われる早いうちに満額を埋めるは無視をする

若い世代と比べて運用期間が短いというのは否めないです。

だからといって、資産を増やさずに一向に増えない預貯金だけに頼っていては老後の不安を払拭することはできません。

若い世代と同じような資産運用の仕方ではなく、50代ならではのやり方で資産運用するといいでしょう。

それは、資産を増やしながら配当をもらって充実した生活を送る。

これこそが、50代の新NISA攻略のベストかと思います。